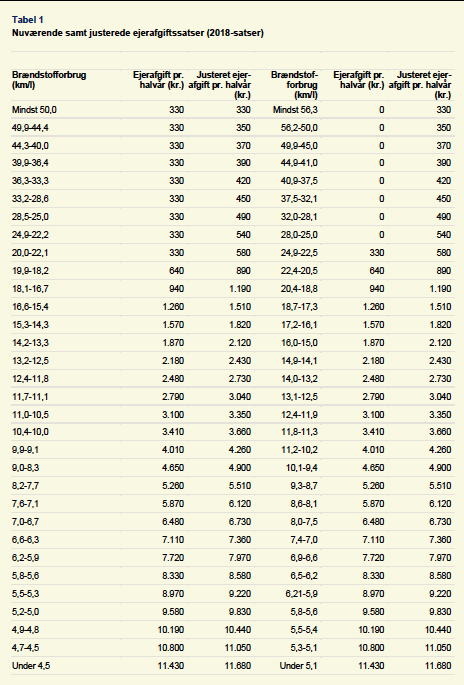

SE TABELLEN : GRØN EJERAFGIFT BLIVER DYRERE PÅ NYE BILER

Biler der sælges efter den nye afgiftberegning, pålægges en øget grøn afgift

Glæden over billigere biler er stor, hos de mange afventende bilkøbere. Men inden du handler bør du sætte dig ind i, hvor mange penge du fremadrettet skal af med i Grøn ejerafgift på din nye bil.

Finansministeriet har lavet en tabel, hvor du dels kan se grøn afgift på benzinbiler og dels på dieselbiler.

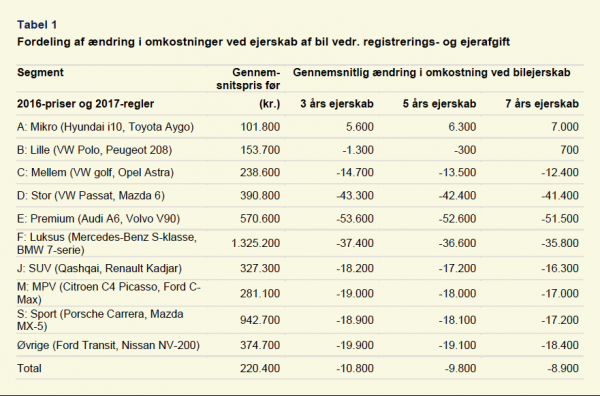

Samlede effekter på registrerings- og ejerafgiften

Regeringen og Dansk Folkeparti er enige om en omlægning af bilafgifterne, der nedsætter den lave sats for registreringsafgiften, forhøjer skalaknækket for, hvornår man skal betale den høje sats og forhøjer ejerafgiften for nye biler. Det betyder, at 90 pct. af nye biler omfattes af den lave sats. Derudover indføres der nye skalatrin i den grønne ejerafgift.

Omlægningen af registreringsafgiften skønnes isoleret set at reducere den gennemsnitlig registreringsafgift for en almindelige familiebil med ca. 16.400-44.800 kr. Samlet set skønnes omlægningen af bilafgifterne at indebære en gennemsnitlig afgiftslempelse for en almindelig familiebil på ca. 12.400-41.400 kr. ved et 7-årig bilejerskab.

Stramning af leasingreglerne

Regeringen og Dansk Folkeparti er enige om at stramme afgiftsreglerne ved leasing og udlejning af biler.

Aftaleparterne er konkret enige om at indføre regler om genberegning og efteropkrævning af registreringsafgift for alle, der driver virksomhed ved at stille biler til rådighed mod betaling eller andet vederlag, dvs. leasingselskaber, udlejningsselskaber, demobiler, værkstedsbiler, mv.

Forslagene har til formål at etablere et generelt loft over den fordel, der kan opnås som følge af, at fx flåderabatter kan indregnes i den afgiftspligtige værdi ved indregistrering af nye køretøjer.

Konkret indføres der regler om, at der for disse virksomheders køretøjer ved videresalg eller senest efter 4 måneder skal ske en genberegning af den afgiftspligtige værdi baseret på handelsværdien af den brugte bil.

Den afgiftspligtige værdi skal altid fastsættes efter handelsværdien ved salg til bruger her i landet, uanset bilens værdi som ny. På baggrund af den genberegnede afgiftspligtige værdi, sker der genberegning af den forholdsmæssige registreringsafgift fremadrettet for resten af perioden.

For leasingbiler mv., hvor der er betalt fuld registreringsafgift, efteropkræves afgift, hvis den genberegnede afgiftspligtige værdi er højere end den oprindeligt fastsatte afgiftspligtige værdi.

Samtidig bortfalder muligheden for, at bilen ved leasingperiodens ophør kan afgiftsberigtiges til restafgift baseret på den lave pris ved første indregistrering.

Derudover udgår reglen om, at den afgiftspligtige værdi for brugte biler ikke kan overstige bilens oprindelige pris som ny.

Endelig indsættes en hjemmel i registreringsafgiftsloven til udarbejdelse af standardkontrakter, som vil blive obligatoriske for danske leasingvirksomheder mv. i forbindelse med forholdsmæssig afregning af registreringsafgift, når de er offentliggjort.

Standardkontrakterne udarbejdes af SKAT i samarbejde med leasingbranchen.

Selv med de aftalte stramninger, er reglerne fortsat lempeligere for leasingselskaber de første seks måneder. De aftalte stramninger medfører endvidere administrative byrder for erhvervslivet. Aftaleparterne er derfor også enige om at gennemføre en evaluering af stramningerne på leasingområdet i 4. kvartal 2018.

Endelig er aftaleparterne enige om at afsætte 5 mio. kr. årligt fra 2018 og frem til styrket kontrol med bilafgifterne, herunder leasing.

Mest sete